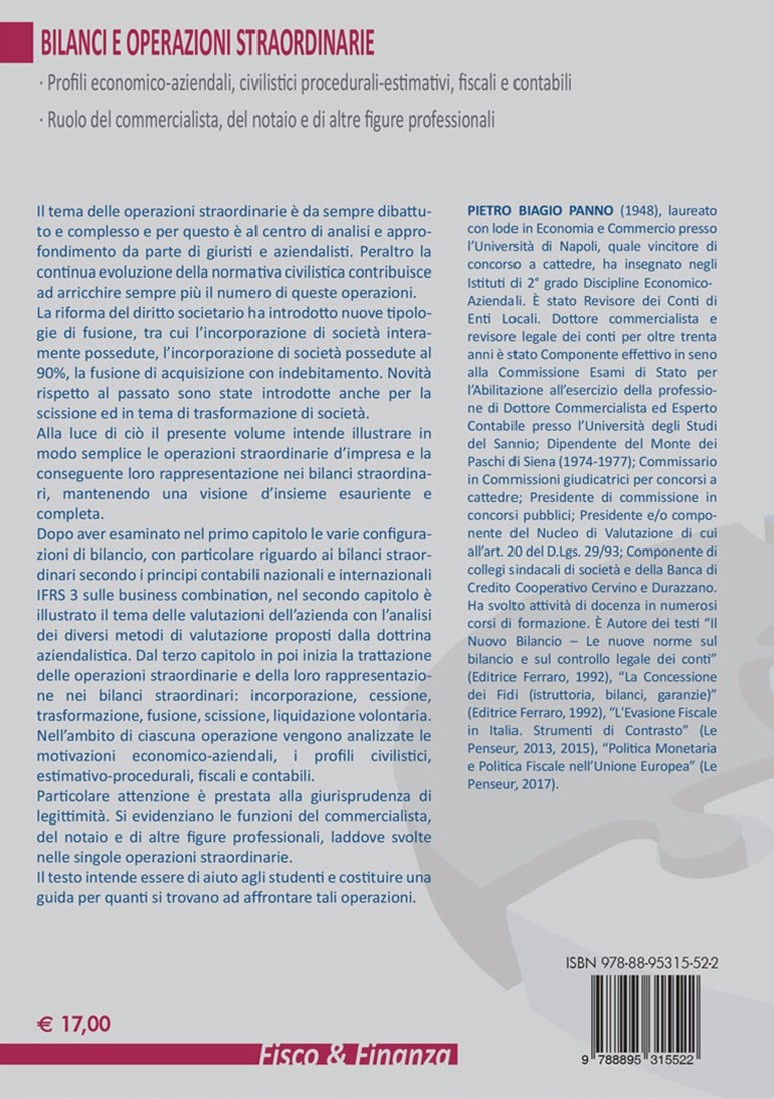

Profili economico-aziendali, civilistici procedurali-estimativi, fiscali e contabili

Ruolo del commercialista, del notaio e di altre figure professionali

Il tema delle operazioni straordinarie è da sempre dibattuto e complesso e per questo è al centro di analisi e approfondimento da parte di giuristi e aziendalisti.

Peraltro la continua evoluzione della normativa civilistica contribuisce ad arricchire sempre più il numero di queste operazioni.

La riforma del diritto societario ha introdotto nuove tipologie di fusione, tra cui l’incorporazione di società interamente possedute, l’incorporazione di società possedute al 90%, la fusione di acquisizione con indebitamento. Novità rispetto al passato sono state introdotte anche per la scissione ed in tema di trasformazione di società.

Alla luce di ciò il presente volume intende illustrare in modo semplice le operazioni straordinarie d’impresa e la conseguente loro rappresentazione nei bilanci straordinari, mantenendo una visione d’insieme esauriente e completa.

Dopo aver esaminato nel primo capitolo le varie configurazioni di bilancio, con particolare riguardo ai bilanci straordinari secondo i principi contabili nazionali e internazionali IFRS 3 sulle business combination, nel secondo capitolo è illustrato il tema delle valutazioni dell’azienda con l’analisi dei diversi metodi di valutazione proposti dalla dottrina aziendalistica.

Dal terzo capitolo in poi inizia la trattazione delle operazioni straordinarie e della loro rappresentazione nei bilanci straordinari: incorporazione, cessione, trasformazione, fusione, scissione, liquidazione volontaria.Nell’ambito di ciascuna operazione vengono analizzate le motivazioni economico-aziendali, i profili civilistici, estima-tivo-procedurali, fiscali e contabili. Particolare attenzione è prestata alla giurisprudenza di legittimità.

Si evidenziano le funzioni del commercialista, del notaio e di altre figure professionali, laddove svolte nelle singole operazioni straordinarie. Il testo intende essere di aiuto agli studenti e costituire una guida per quanti si trovano ad affrontare tali operazioni.